| Fjárlagafrumvarp 2015 |

| Seinni hluti: Lagagreinar og athugasemdir |

| 2 Tekjur A-hluta ríkissjóðs Í þessum kafla er gerð grein fyrir

tekjuhorfum ríkissjóðs árið 2015 eins og þær eru metnar út frá þeim forsendum

sem fjárlagafrumvarpið byggist á. Fyrst er þó fjallað um útkomu ársins 2013

samkvæmt ríkisreikningi og endurskoðun tekjuáætlunar ársins 2014. Uppfærð áætlun

ársins 2014 er jafnframt grunnur að tekjuáætlun fjárlagafrumvarpsins fyrir komandi

ár. Vakin er athygli á því hér í

tengslum við áform um skattkerfisbreytingar sem kynntar eru í þessum kafla að við

frágang á frumvarpi um tekjuráðstafanirnar varð endanleg útfærsla þeirra breytinga

að nokkru leyti önnur en miðað var við á fyrri stigum við frágang tekjuáætlunar

fjárlagafrumvarpsins. Vísað er til greinargerðar með því frumvarpi um útfærslu á

skattkerfisbreytingunum og að hvaða marki þær eru á annan veg en gengið er út frá

í umfjölluninni hér. Gert er ráð fyrir að við aðra umræðu fjárlagafrumvarpsins

á Alþingi verði fluttar viðeigandi breytingartillögur til að aðlaga framsetningu

tekjuáætlunarinnar að þeirri útfærslu sem lögfest verður með breytingum á

skattalöggjöfinni. 2.1 Tekjuuppgjör ársins 2013 Endanlegt ársuppgjör ríkisreiknings

felur almennt í sér nýjar upplýsingar og getur því haft áhrif á áætlanir til

næstu ára. Það eru helst áætlanir um tekjuskatta og aðra skatta sem eru að

einhverju leyti eftirágreiddir sem taka breytingum og þá einkum fjárhæðir á

rekstrargrunni. Hafa ber í huga að innheimtugögn eru alla jafna nýtt jafnt og þétt

við endurmat tekjuáætlunar innan ársins. Innheimta ársins lá fyrir þegar í upphafi

árs 2014 og gaf vísbendingu um að útkoman yrði í takt við áætlun fjáraukalaga á

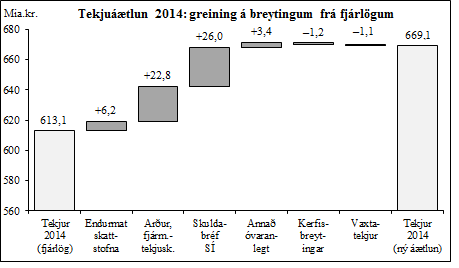

greiðslugrunni. 2.2 Endurskoðuð tekjuáætlun 2014 Í upphafi árs 2014 voru skatttekjur áætlaðar 561 mia.kr. en sú áætlun hefur nú verið hækkuð í 574 mia.kr, eða um 13 mia.kr. Þá hafa arðgreiðslur í ríkissjóð verið 20 mia.kr. umfram áætlanir auk þess sem 26 mia.kr. lækkun á skuld ríkissjóðs við Seðlabanka, sem gert er ráð fyrir, færist sem arður. Þetta leiðir til þess að heildartekjur ársins verða 56 mia.kr. umfram áætlun fjárlaga. Aukningin er hins vegar að stærstum hluta tilkomin vegna einskiptis tekna af arði og hefur því ekki varanleg áhrif á tekjuáætlun ríkisins til framtíðar. Fjórir þættir

skipta mestu við endurmat tekjuáætlunar fjárlaga 2014. Í fyrsta lagi útkoma ársins

2013 samkvæmt ríkisreikningi. Í öðru lagi endurskoðuð þjóðhagsspá fyrir árið

2014. Í þriðja lagi upplýsingar um álagningu og innheimtu skatta og annarra tekna á

fyrri helmingi ársins og í fjórða lagi samþykktar skattkerfisbreytingar á vorþingi

sem leiða til þess að tekjur þessa árs lækka talsvert. Þegar líður á árið má

segja að raungögn, þ.e. álagning og innheimta einstakra tekjustofna, fái smám saman

meira vægi við áætlanagerðina og þjóðhagsspáin að sama skapi minna vægi.

Eins og fram hefur komið eru horfur um hagvöxt á

þessu ári mun betri nú en í upphafi árs. Einnig kom fram í kafla 2.1 að

tekjugrunnurinn var hækkaður lítillega vegna útkomu ársins 2013. Lagabreytingar á

vorþingi leiddu aftur á móti til 3,8 mia.kr. lækkunar tekna frá áætlun fjárlaga.

Þar kemur einkum þrennt til. Í fyrsta lagi tvíþættar aðgerðir til að lækka

skuldir heimila sem leiða til þess að tekjur af tekjuskatti einstaklinga lækka. Í

öðru lagi voru samþykktar breytingar á reglum um veiðigjald til lækkunar og loks var

samþykkt 1% gjaldskrárlækkun krónutölugjalda í tengslum við gerð kjarasamninga.

Sterkari skattstofnar vegna jákvæðrar efnahagsþróunar vega þó í heild þyngra en

þessar lækkanir og eru skatttekjur (án óreglulegra liða) nú áætlaðar 30% af

landsframleiðslu í stað 29,6% í fjárlögum.

2.3

Þróun einstakra tekjustofna 2014 Aðgerðir ríkisstjórnarinnar til að lækka húsnæðisskuldir heimila hafa

áhrif á tekjuskatt einstaklinga á árinu. Frá miðju ári 2014 varð heimilt að nýta

iðgjöld til séreignarsparnaðar til að greiða niður húsnæðisskuldir. Um leið var

hámark frádráttarbærs iðgjalds hækkað úr 2% í 4%, hálfu ári fyrr en annars

hefði orðið. Þá er búist við að þeim fjölgi sem taka þátt í slíkum

sparnaði. Hækkun hámarksins mun einnig leiða til þess að sparnaðurinn verður meiri

hjá þeim sem þegar spara með þessari aðferð. Hvort sem sparnaðurinn rennur til

lífeyrissparnaðar eða niðurgreiðslu á húsnæðisskuld myndar hann frádrátt frá

tekjuskattsstofni sem getur numið að hámarki 4% af launum. Í fjárlögum 2014 var

áætlað að tekjuskattur einstaklinga yrði 1,8 mia.kr. lægri en ella vegna þessara

aðgerða. Þessi áætlun er háð töluverðri óvissu sem mun koma betur í ljós

þegar líða tekur á árið. Aðrir þættir valda því hins vegar að áætlun um

tekjuskatt einstaklinga er hækkuð. Uppgjör ársins 2013 sýndi tæplega 6 mia.kr. meiri

tekjur á rekstrargrunni en áætlun fjáraukalaga sem myndaði grundvöll fyrir áætlun

ársins 2014. Þá hefur úttekt séreignarsparnaðar á þessu ári verið mun meiri en

áætlanir gerðu ráð fyrir en áætlað hafði verið að tekjuskattur til

ríkissjóðs myndi aukast um 2 mia.kr.1 Nú er gert ráð fyrir að

tekjuskattur af úttekt séreignarsparnaðar nemi um 3,6 mia.kr. á rekstrargrunni og

tæplega 4 mia.kr. á greiðslugrunni. Samanlögð heildaráhrif af framangreindu eru

staðfest í jákvæðu innheimtufráviki tekjuskatts einstaklinga á fyrri helmingi

ársins, og er áætlunin hækkuð um 3,7 mia.kr. á rekstrargrunni en 1,0 mia.kr. á

greiðslugrunni. 1Heimild

til úttektar á séreignarsparnaði var framlengd til ársloka 2014 og var

heildarúttektarfjárhæð hækkuð í 9 m.kr. Áætlun um tekjuskatt lögaðila er hækkuð um 1,4 mia.kr., þar sem

skattstofninn virðist vera nokkru sterkari en áður var talið þegar miðað er við

niðurstöðu ríkisreiknings fyrir árið 2013. Að öðru leyti bíður endurmat hans

samkvæmt venju álagningar opinberra gjalda á lögaðila sem liggja mun fyrir um

mánaðamótin október/nóvember. Fjármagnstekjuskattur án þess hluta sem greiddur er af ríkissjóði hefur skilað tekjum umfram áætlun á fyrri helmingi ársins sem nema 0,8 mia.kr. Vert er þó að hafa í huga að endurgreiðsla hans til lögaðila á eftir að eiga sér stað við álagningu opinberra gjalda á lögaðila. Við álagningu opinberra gjalda á einstaklinga í lok júlí sl. kom í ljós að álagning á fjármagnstekjur einstaklinga á árinu 2013 hækkaði verulega umfram það sem gert hafði verið ráð fyrir. Skýringa var fyrst og fremst að leita í auknum söluhagnaði sem jókst um 124% milli ára og nam 19 mia.kr. sem er mun meira en í forsendum áætlunarinnar. Er það ein helsta ástæða þess að áætlunin nú er hækkuð um 2,8 mia.kr. Sá hluti fjármagnstekjuskatts sem ríkissjóður greiðir sjálfur flokkast sem óreglulegur tekjuliður og hefur engin áhrif á afkomu ríkissjóðs þar sem sama fjárhæð færist á gjaldahlið. Skattar á

laun og vinnuafl. Undir þennan gjaldflokk falla fjársýsluskattur, hlutur

lífeyrissjóða í tryggingagjaldi og gjald í Ábyrgðasjóð launa. Áætlun um

fjársýsluskatt, sem lagður er á fjármálafyrirtæki og tryggingafélög, er óbreytt.

Hinir liðirnir, þ.e. hluti lífeyrissjóða í tryggingagjaldi og gjald í

Ábyrgðasjóð launa, hækka lítillega vegna hærri tryggingagjaldsstofns. Tryggingagjald.

Innheimta tryggingagjalds á fyrstu sex mánuðum ársins er 2,3% yfir upphaflegri

áætlun fjárlaga sem gefur til kynna að gjaldstofninn hafi vaxið um 6,8% á fyrri

helmingi ársins. Er heildarstofninn nú áætlaður 1.013 mia.kr. og tekjuáætlun

ársins fyrir þennan þriðja stærsta tekjustofn ríkissjóðs er hækkuð um 0,8

mia.kr. Í þeirri áætlun er gert ráð fyrir að séreignarsparnaðarleiðin í

skuldaleiðréttingaraðgerðum stjórnvalda leiði til 0,1 mia.kr. viðbótartekna af

tryggingagjaldi vegna mótframlags launagreiðenda og er það mat óbreytt frá áætlun

fjárlaga. Eignarskattar. Tekjur af

eignarsköttum eru hækkaðar um 1,1 mia.kr. frá því sem áætlað var í tekjuáætlun

fjárlaga. Er hækkunin öll vegna tekna af auðlegðarskatti. Álagning hans í júlí

sl. varð umtalsvert hærri en áætlað var eða 6,2 mia.kr. og

viðbótarauðlegðarskatts 4,7 mia.kr. eða samtals 10,9 mia.kr. á árinu en skatturinn

mun falla niður um nk. áramót. Innheimta annarra eignarskatta er á áætlun, fyrir

utan stimpilgjaldið, sem er um fimmtungi undir áætlun. Hluti af því fráviki kann að

skýrast af tilfærslu milli ára vegna kerfisbreytingarinnar sem tók gildi í ársbyrjun

þegar stimpilskylda féll niður af lánskjölum en tvöfaldaðist á

eignaskiptasamningum. Skattar á vöru og þjónustu.

Áætlaðar heildartekjur af sköttum á vöru og þjónustu eru lækkaðar um 0,4 mia.kr.

þar sem innheimta þeirra hefur verið heldur lakari en gert var ráð fyrir það sem af

er ári. Þessi þróun er athyglisverð í ljósi þess, eins og áður hefur verið bent

á, að umsvif þjóðarbúsins, þ.m.t. einkaneysla, hafa verið meiri en gert var ráð

fyrir. Meðal liða sem skilað hafa minni tekjum en áætlað var eru vörugjöld á

ökutæki og bifreiðagjald en þau gjöld eru lögð á koltvísýringslosun bifreiða.

Svo virðist sem vanmetin hafi verið áhrif þess hve miklu munar á bensíneyðslu og

koltvísýringslosun nýrra bifreiða og bílaflotans sem fyrir er. Þá hafa svokölluð

almenn vörugjöld (þ.e. á sykruð matvæli, heimilistæki, raftæki o.fl.) skilað

minni tekjum en búist var við og er áætlun um þau lækkuð. Tekjur af virðisaukaskatti á fyrri helmingi ársins eru lítillega yfir

áætlun. Útkoma ársins 2013 á rekstrargrunni var 1,3 mia.kr. minni en áætlað var í

fjáraukalögum og það leiðir til svipaðrar lækkunar á áætlun þessa árs. Með

hliðsjón af álagningu virðisaukaskatts á fyrri helmingi ársins, innheimtuþróun og

hækkun spár um einkaneyslu á yfirstandandi ári er talið rétt að hækka

fjárlagaáætlunina lítillega, eða úr 160 mia.kr. í 161 mia.kr. Þessi hækkun er

umtalsvert minni en reikna mætti með í ljósi þess að nú er spáð 3,9% vexti

einkaneyslu á árinu í stað 2,5% í forsendum fjárlaga. Verðlag verður þó lægra

en í forsendum fjárlaga og nafnvöxtur einkaneyslu áþekkur. Vísbendingar um skil á

virðisaukaskatti frá því í júlíbyrjun sýna lítil merki þess að frávik ársins

alls frá áætlun fjárlaga verði meira en hér er spáð eða 1 mia.kr. Aðrir

skattstofnar sem hér falla undir og skila tekjum umfram áætlun eru olíugjald, sem

hækkar um 0,3 mia.kr., og áfengisgjald sem hækkar um 0,2 mia.kr. Þá eru tolltekjur

hækkaðar um 0,5 mia.kr., þar sem áhrifa af fríverslunarsamningi Íslands við Kína

gætir síðar en gert var ráð fyrir í forsendum fjárlaga.

2008. Þessi fjárhæð er flokkuð sem arður í tekjuáætluninni. Alls hækka

áætlaðar tekjur af arði því um 45,8 mia.kr. Vaxtatekjur eru lækkaðar um 0,9

mia.kr. samtals en að baki því er 2,1 mia.kr. hækkun vaxta af skattskuldum og 3

mia.kr. lækkun vaxtatekna af bankareikningum sem rekja má til samkomulags um

fjárhagsleg samskipti ríkissjóðs og Seðlabankans. Það felur meðal annars í sér

að minna kemur í hlut ríkissjóðs af ávöxtun gjaldeyrisforða Seðlabankans. Loks er

gert ráð fyrir að tekjur af veiðigjaldi lækki um 1,7 mia.kr. frá fyrri áætlun á

árinu 2014. Þar kemur einkum tvennt til. Í fyrsta lagi er sá hluti veiðigjaldsins á

yfirstandandi fiskveiðiári sem fellur á árið 2014 talinn verða meiri, að hluta

vegna tilfærslu milli áranna 2013 og 2014 miðað við fyrri áætlun. Í öðru lagi

hafa samþykktar lagabreytingar á sl. vorþingi í för með sér að tekjur af

veiðigjaldi minnka. Annars vegar er um að ræða kerfisbreytingu á næsta

fiskveiðiári (2014/2015) sem tekur mið af nýrri aðferð við niðurjöfnun

veiðigjalda samkvæmt afkomustuðlum og hins vegar sértæka niðurfellingu eða lækkun

veiðigjalda í nokkrum tilvikum sem áætlað er að hafi í för með sér að tekjur

ársins 2014 lækki um 0,9 mia.kr. 2.4

Tekjuáætlun fjárlagafrumvarps 2015 Margvíslegar skattabreytingar setja jafnframt svip sinn á áætlanir um

skatttekjur næsta árs, í þá átt að einfalda skattkerfið, gera það skilvirkara og

draga úr skattbyrði. Brottfall auðlegðarskatts vegur þyngst, eða sem nemur 10,5

mia.kr. en ýmsar kerfisbreytingar frá haustþingi 2013 að meðtöldum nýjum áformum

sem kynnt eru í fjárlagafrumvarpinu valda einnig alls 3,5 mia.kr. lækkun skatttekna

milli áranna 2014 og 2015. Heildaráhrif af skattkerfisbreytingum ríkisstjórnarinnar

allt frá haustinu 2013 nema 23,5 mia.kr. til hækkunar á tekjuáætlun ársins 2015 en

sé hækkun bankaskatts undanskilin er niðurstaðan sú að skattar lækka um tæpa 15

mia.kr. Ítarlegri grein er gerð fyrir sérstökum aðgerðum á tekjuhlið í köflum

3.3.2 og 3.3.3 í fyrra hefti frumvarpsins en einnig þar sem við á í umfjöllun um

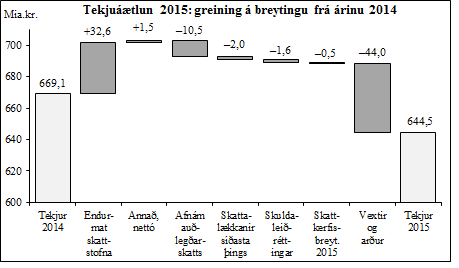

einstaka tekjustofna hér fyrir neðan. Tekjur af arði verða 41,5 mia.kr. lægri árið 2015 en á árinu 2014 sem

skýrir nafnlækkun heildartekna milli ára. Er þar bæði um að ræða tilfallandi arð

sem flokkast sem óreglulegur liður og óvenjuháar fjárhæðir frá Landsbanka og

Seðlabanka sem þó falla innan reglulegra tekna og gera að verkum að tekjur verða

óvenjulega miklar á árinu 2014. Þetta þarf að hafa í huga þegar þróunin milli

ára er skoðuð. Þegar allt er meðtalið er niðurstaðan sú að þrátt fyrir góðan vöxt

efnahagslífsins dragast heildartekjur ríkissjóðs saman á næsta ári um sem nemur

24,6 mia.kr. eða úr 669,1 mia.kr. í 644,5 mia.kr. Sem hlutfall af landsframleiðslu

fara heildartekjurnar úr 35,5% í 31,9%. Leiðréttar fyrir óreglulegum liðum dragast

heildartekjurnar saman um tvö prósentustig af landsframleiðslu, úr 33,6% í 31,6%, en

í því endurspeglast áhrif skattalækkana, óvenjumiklar tekjur af arði 2014 og mikill

nafnvöxtur landsframleiðslu á næsta ári. Skatttekjur munu dragast saman um sem nemur

einu prósentustigi af landsframleiðslu, úr 30,0% í 29,0%. Skatttekjur (án óreglulegs

liðar) munu einungis aukast um 20,0 mia.kr. milli ára að nafnvirði og verða 585,8

mia.kr.

Sú þróun sem að framan er lýst felur það í sér að framlag tekjuskatta

í tekjuöflun ríkissjóðs mun minnka og framlag neysluskatta taka að aukast á ný í

samræmi við áherslur ríkisstjórnarinnar. Tekjur af virðisaukaskatti munu aukast úr

8,5% í 8,9% af landsframleiðslu og hlutdeild hans í skatttekjum mun aukast umtalsvert.

Samanlagðar tekjur af tryggingagjöldum og öðrum sköttum á launagreiðendur og

vinnuafl eru óbreyttar milli ára sem hlutfall af landsframleiðslu en vægi þeirra í

heildarsköttum eykst vegna brottfalls auðlegðarskattsins. 2.5

Þróun einstakra tekjustofna 2015

Áætlað er að tekjuskattur lögaðila nemi 49,3 mia.kr. á næsta ári sem er

2,3 mia.kr. aukning á milli áranna 2014 og 2015. Sérstakur fjársýsluskattur, sem

lagður er á tekjuskattsstofn fjármálafyrirtækja umfram 1 mia.kr., flokkast með

tekjuskatti lögaðila og eru áætlaðar tekjur af honum 2 mia.kr. á árinu 2015.

Séreignarsparnaðarleiðin til að lækka húsnæðisskuldir heimila mun leiða til

aukins mótframlags launagreiðenda í séreignarsparnað og hafa neikvæð áhrif á

tekjur af tekjuskatti lögaðila sem gætu numið 0,3 mia.kr. Áætlun um tekjuskatt

lögaðila verður að venju endurskoðuð í nóvember nk. þegar álagning opinberra

gjalda á lögaðila vegna rekstrarársins 2013 liggur fyrir. Gert er ráð fyrir að tekjur af

fjármagnstekjuskatti, sem eru bæði af fjármagnstekjum ársins 2014 og 2015, dragist

saman um 1,5 mia.kr. á milli ára og nemi 21,5 mia.kr árið 2015. Sú lækkun skýrist

fyrst og fremst af óvenjumiklum tekjum af söluhagnaði hlutabréfa sem myndaðist á

árinu 2013 og kemur fram í álagningu og innheimtu fjármagnstekjuskatts á árinu 2014.

Ekki er talið líklegt að jafnháum fjárhæðum verði til að dreifa á þessu ári

sem endurspeglast í lækkun fjármagnstekjuskatts á árinu 2015. Þá mun hækkun

frítekjumarks vaxtatekna hjá einstaklingum úr 100.000 kr. í 125.000 kr., sem var

lögfest á haustþingi 2013, leiða til lækkunar tekna á næsta ári um 0,2 mia.kr.,

lauslega áætlað. Tryggingagjald.

Gjaldhlutfall tryggingagjalds mun lækka úr 7,59% í 7,49% í ársbyrjun 2015 í samræmi

við þær breytingar sem lögfestar voru á sl. haustþingi. Almennt tryggingagjald

verður óbreytt 6,04% en atvinnutryggingagjald mun lækka úr 1,45% í 1,35%. Sú

breyting verður á ráðstöfun tryggingagjalds að hluti lífeyrissjóða vegna

jöfnunar örorkubyrði mun lækka úr 0,325% í 0,26% og hluti lífeyris- og

slysatrygginga aukast jafnmikið. Séreignarsparnaðarleiðin til að lækka

húsnæðisskuldir heimila mun hafa í för með sér eilitla hækkun

tryggingagjaldsstofns vegna mótframlags launagreiðenda og gætu auknar tekjur vegna

þess numið 0,2 mia.kr. Gert er ráð fyrir að stofn tryggingagjalds vaxi um 7,5% á

milli ára og nemi 1.090 mia.kr. á árinu 2015. Miðað við þessar forsendur er

áætlað að gjaldið skili 78,2 mia.kr. árið 2015 sem er aukning um 5,1 mia.kr. frá

áætlun yfirstandandi árs. Skattar á

laun og vinnuafl. Fjársýsluskattur á laun mun, ef áætlanir ganga eftir, skila

ríkissjóði 3 mia.kr. á næsta ári og ábyrgðargjald vegna launa 0,5 mia.kr. Hluti

lífeyrissjóða í tryggingagjaldi vegna jöfnunar örorkubyrði telst einnig til þessa

flokks og mun sá liður lækka frá fyrra ári og nema 2,6 mia.kr., sbr. umfjöllun um

tryggingagjald hér fyrir framan. Samanlagt eru áætlaðar tekjur af þessum flokki

skatta 6,2 mia.kr. fyrir komandi ár og er það lækkun um 0,2 mia.kr. frá árinu 2014.

Eignarskattar.

Hlutur eignarskatta í skatttekjum dregst saman á næsta ári vegna brottfalls

auðlegðarskatts en tekjur af honum eru áætlaðar 10,5 mia.kr. á þessu ári.

Áætlað er að tekjur af stimpilgjaldi verði 4,4 mia.kr. og af erfðafjárskatti 2,7

mia.kr. á árinu 2015 eða lítillega hærri en nú í ár. Aðrar tegundir eignarskatta,

sem allar eru markaðar tilteknum útgjaldaliðum, nema alls 0,7 mia.kr. í tekjuáætlun

næsta árs.

Skattar á vöru og þjónustu.

Skattar á vöru og þjónustu eru áætlaðir 258,0 mia.kr. á næsta ári og felur það

í sér 5,5% raunaukningu í þessum skattflokki. Honum tilheyra virðisaukaskattur,

almenn og sértæk vörugjöld og ýmsir aðrir óbeinir skattar sem sjá má í nánari

sundurliðun í meðfylgjandi töflu. Spáin fyrir árið 2015 er byggð á

þjóðhagsforsendum um þróun ráðstöfunartekna, einkaneyslu, innflutnings, verðlags

og fleiri hagstærða sem hafa áhrif á almenna eftirspurn og nánar hefur verið

fjallað um hér að framan. Í tekjuáætluninni er gert ráð fyrir

því að um næstu áramót taki gildi þríþætt kerfisbreyting á virðisaukaskatti

sem verði fyrsti áfangi í frekari breytingum á þessum mikilvæga tekjustofni

ríkissjóðs. Í fyrsta lagi að almennt þrep virðisaukaskatts lækki úr 25,5% í

24,5%. Í öðru lagi að neðra þrepið hækki úr 7% í 11%. Miðað er við að

þessar tvær breytingar taki gildi í ársbyrjun 2015. Í þriðja lagi er gert ráð

fyrir að 1. apríl 2015 verði tiltekin starfsemi í ferðaþjónustu, sem hefur einkenni

afþreyingar en hefur verið undanþegin virðisaukaskatti, gerð skattskyld í neðra

þrepi. Dæmi um slíka starfsemi eru hvalaskoðunarferðir, hestaleiga, flúðasiglingar

og útsýnisflug. Samhliða þessari kerfisbreytingu á virðisaukaskatti er gert ráð

fyrir að almennt vörugjald verði fellt niður í tveimur áföngum og komi sá fyrri

til framkvæmda í ársbyrjun 2015 þegar vörugjald er afnumið af öðrum vörum en

sykruðum matvælum. Má þar nefna ýmis heimilistæki og byggingavörur. Rétt er að

taka fram að hugtakið almenn vörugjöld nær ekki yfir svokölluð sértæk vörugjöld

sem lögð eru á vörur með neikvæð ytri áhrif, þ.e. ökutæki, bensín og

dísilolíu, áfengi og tóbak. Þriðji hluti kerfisbreytingarinnar er mótvægisaðgerð

sem felur í sér 1 mia.kr. lækkun á tekjuskatti einstaklinga. Áætlun um virðisaukaskatt tekur mið

af þróttmiklum vexti einkaneyslu og annarrar innlendrar eftirspurnar í þjóðhagsspá

ársins 2015. Kerfisbreytingin, sem að framan er nefnd, mun leiða til um 4 mia.kr.

viðbótartekna af virðisaukaskatti. Nokkrar aðrar breytingar á

virðisaukaskattskerfinu munu hafa auknar tekjur í för með sér þótt ekki sé rétt

að líta á þær sem eiginlegar tekjuaðgerðir. Endurgreiðsluheimildir vegna

húsnæðis munu þrengjast og í tilviki íbúðarhúsnæðis munu þær lækka úr 100%

í 60% þegar bráðabirgðaákvæði þar um rennur sitt skeið og endurgreiðsla vegna

kaupa eða leigu á hópferðabílum samkvæmt bráðabirgðaákvæði fellur brott af

sömu sökum. Þá er gert ráð fyrir að lágmarksfjárhæð við endurgreiðslu til

erlendra ferðamanna verði hækkuð með breytingu á reglugerð. Í dag er fjárhæðin

4.000 kr. og hefur haldist óbreytt frá árinu 1997. Þegar allt er lagt saman er

tekjuauki vegna þessara breytinga á endurgreiðslum áætlaður um 2,5 mia.kr. Gert er

ráð fyrir að virðisaukaskattur skili í heild tekjum að fjárhæð 180 mia.kr sem er

19 mia.kr. aukning á milli ára. Að raungildi vaxa tekjur af virðisaukaskatti um 8%

miðað við framangreint og vægi þeirra í heildartekjuöfluninni vex umtalsvert.

Fjallað er nánar um kerfisbreytingu á virðisaukaskatti og vörugjöldum í kafla 3.3.

í fyrra hefti frumvarpsins. Vegna kerfisbreytingarinnar munu aðeins

standa eftir almenn vörugjöld á mat- og drykkjarvöru sem inniheldur sykur eða

sætuefni. Niðurfelling þeirra af öðrum vörum mun leiða til 3,5 mia.kr. tekjutaps.

Almennu vörugjöldin munu því aðeins skila 2,8 mia.kr. tekjum eða 0,5% af öllum

skatttekjum ríkissjóðs í stað 1,0% árið 2014.

Krónutölugjöldin svokölluðu, þ.e. þau vörugjöld sem eru föst krónutala

á magneiningu, teljast til skatta á vörur og þjónustu og er gert ráð fyrir almennri

verðlagshækkun þeirra um 2,5% í byrjun árs 2015 og er þá miðað við hækkun

verðlags yfir árið 2014. Hér er um að ræða almennt vörugjald á bensín, sérstakt

vörugjald á bensín, kolefnisgjald, olíugjald, sérstakan skatt á raforku,

áfengisgjald, tóbaksgjald, bifreiðagjald og kílómetragjald. Vörugjöld af ökutækjum eru talin munu skila allt að 5,8 mia.kr. tekjum á

næsta ári og byggist sú áætlun á þeirri forsendu að fluttar verði inn um 11

þús. bifreiðar á árinu. Bifreiðagjald mun með áætlaðri fjölgun bifreiða skila

ríkissjóði 0,3 mia.kr. meiri tekjum en 2014 og kílómetragjald 50 m.kr.

viðbótartekjum miðað við um 3% meiri akstur gjaldskyldra bifreiða. Þessi gjöld

verða einnig hækkuð í takt við verðlag. Vörugjöld á bensín og dísilolíu munu

skila alls 1,0 mia.kr. meiri tekjum á næsta ári en árið 2014 en gert er ráð fyrir

að sala bensíns aukist um 1,5% og olíu um 3,6% auk almennrar verðlagsuppfærslu

gjaldanna samkvæmt forsendum frumvarpsins. Kolefnisgjald og orkuskattar á rafmagn og

heitt vatn, sem teknir voru upp í ársbyrjun 2010, eru taldir munu skila samtals 6,0

mia.kr. tekjum. Áætlað er að sala allra flokka áfengis aukist um 4% árið 2015 sem skilar

sér í 0,8 mia.kr. auknum tekjum af áfengisgjaldi á milli ára að teknu tilliti til

verðlagsuppfærslu gjaldsins. Þá er gert ráð fyrir tæplega 3% aukningu á sölu

tóbaks. Að teknu tilliti til verðlagsuppfærslu er áætlað að tekjur af

tóbaksgjaldi hækki um 0,2 mia.kr. á milli ára. Aðrir skattar. Hér teljast m.a. markaðsgjald, gjald til umboðsmanns skuldara og sérstakt gjald á viðskiptabankastarfsemi, gjarnan nefnt bankaskattur, auk sekta á skatttekjur. Tekjur af bankaskatti eru áætlaðar áþekkar bæði árin, 2014 og 2015, eða nálægt 39 mia.kr. hvort ár. Gjald á lánastofnanir til umboðsmanns skuldara mun hins vegar lækka um 359 m.kr. í takt við minnkandi umsvif embættisins. Alls er áætlað að tekjur af þessum sköttum verði 41,0 mia.kr. árið 2015 eða svipaðar og á árinu 2014.

Aðrar

rekstrartekjur. Áætlað er að aðrar rekstrartekjur ríkissjóðs nemi alls 50,5

mia.kr. á árinu 2015 sem er 41,4 mia.kr. lækkun á milli ára. Hér undir flokkast

arðgreiðslur, sem eru áætlaðar 15,4 mia.kr., að mestu leyti vegna eignarhlutar í

Landsbanka Íslands og Seðlabanka Íslands. Gert er ráð fyrir að vaxtatekjur

ríkissjóðs á árinu 2015 nemi 18,2 mia.kr. og aukist um 0,1 mia.kr. frá endurmetnum

tekjum ársins 2014. Tekjur af veittum lánum og bankainnstæðum aukast en á móti er

gert ráð fyrir að vaxtatekjur af skattskuldum minnki. Þá er veiðigjald af

veiðiheimildum flokkað sem leigutekjur eins og venja hefur verið og fellur því í

flokk annarra rekstrartekna samkvæmt flokkunarkerfi fjárlaga. Tekjur af veiðigjaldi eru

áætlaðar 8,1 mia.kr. á rekstrargrunni á árinu 2015 sem er 0,2 mia.kr. lækkun frá

fyrra ári. Lækkunin skýrist af breytingu á lögum um veiðigjald sem var afgreidd sl.

vor og felur í sér kerfisbreytingu að því leyti að gjaldstofninn breytist og miðað

verður við afkomustuðla einstakra nytjastofna í stað afkomu atvinnugreinarinnar.

Fjárhæð almenns og sérstaks veiðigjalds verður þannig ákvörðuð fyrir hvern

nytjastofn. Skattleysismörk verða 250 þús.kr. fyrir hvern gjaldanda og sérstök

ívilnun verður vegna vaxtagjalda af skuldum. Ýmis önnur neyslu- og leyfisgjöld, sem

ekki teljast til skatta, eru talin munu aukast um 0,1 mia.kr. á næsta ári. Sala eigna. Gert er ráð fyrir að tekjur af

sölu fastafjármuna og réttinda nemi 0,8 mia.kr. á næsta ári sem er 0,4 mia.kr.

lægri fjárhæð en á þessu ári. Fyrir lok ársins 2015 er ráðgert að

selja allt að 15% eignarhlut í Landsbankanum og ráðstafa andvirðinu til lækkunar á

skuldum í efnahagsreikningi ríkissjóðs. Óvarlegt er talið á þessu stigi að gera

ráð fyrir því að söluhagnaður, þ.e. söluandvirði umfram bókfærða eign, muni

færast til tekna í rekstrarreikningi heldur að söluandvirðið færist gegnum

sjóðstreymi. Fjárframlög. Gert er ráð fyrir að

tekjuliðurinn fjárframlög dragist lítillega saman í krónum talið frá árinu 2014

og nemi 2,1 mia.kr. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||